卡尔曼滤波(Kalman Filter)是一种高效的递归数学算法,用于从包含噪声的观测数据中动态估计系统的状态。它广泛应用于信号处理、导航、控制系统、机器人等领域。其核心思想是通过结合预测(系统模型)和更新(观测数据)来最小化估计误差的协方差。

一、状态空间模型

系统由 “状态方程” 和 “观测方程” 描述。

1. 状态方程(预测模型)

其中,

(x_k):当前时刻的状态向量(需估计的量)。

(F_k):状态转移矩阵(描述系统如何从(x_{k-1}) 演化到(x_k))。

(u_k):控制输入(可选)。

(w_k):过程噪声(假设为高斯白噪声,协方差为(Q_k))。

2. 观测方程(测量模型)

其中,

(z_k):观测向量。

(H_k):观测矩阵(将状态映射到观测空间)。

(v_k):观测噪声(高斯白噪声,协方差为(R_k))。

二、算法的两步过程:预测与更新

卡尔曼滤波通过预测和更新交替进行。

1. 预测(时间更新)

状态预测:根据上一时刻状态估计值,预测当前状态

误差协方差预测:更新预测状态的不确定性

其中,(P_k^{-})是先验误差协方差矩阵,表示预测的不确定性;(Q_k)为过程噪声协方差。

2. 更新(测量更新)

结合观测数据修正预测值:

(1)计算卡尔曼增益(K_k)(权衡预测与观测的权重)

(注:(K_k)的值反映观测值对状态估计的修正程度:噪声越大,增益越小)

(2) 更新状态估计(结合预测值与观测值,得到最优估计)

其中,(z_k-H_khat x_k^{-})为观测残差,体现预测与实际观测的偏差。

(3) 更新误差协方差(更新当前状态估计的不确定性)

其中,(I)为单位矩阵,更新后协方差矩阵反映估计精度的提升。

卡尔曼增益(K_k)的设计使得后验误差协方差(P_k)最小化,即估计值是最小均方误差(MMSE)意义下的最优估计。

三、关键假设

a. 线性系统模型(非线性需扩展卡尔曼滤波EKF或无迹卡尔曼滤波UKF)。

b. 过程噪声和观测噪声为高斯分布且互不相关。

c. 初始状态和协方差已知。

四、直观类比:以温度估计为例

预测阶段:根据昨日温度和天气模型,预测今日温度为 25℃,并知道该预测的误差范围(如 ±3℃)。

观测阶段:温度计显示 26℃,但已知温度计误差为 ±1℃。

卡尔曼滤波处理:

计算增益:考虑预测误差(3℃)和观测误差(1℃),增益更偏向观测值(如 0.75);

状态更新:最终估计温度 = 25 + 0.75×(26-25)=25.75℃,误差范围缩小(如 ±0.5℃)。

五、Python示例

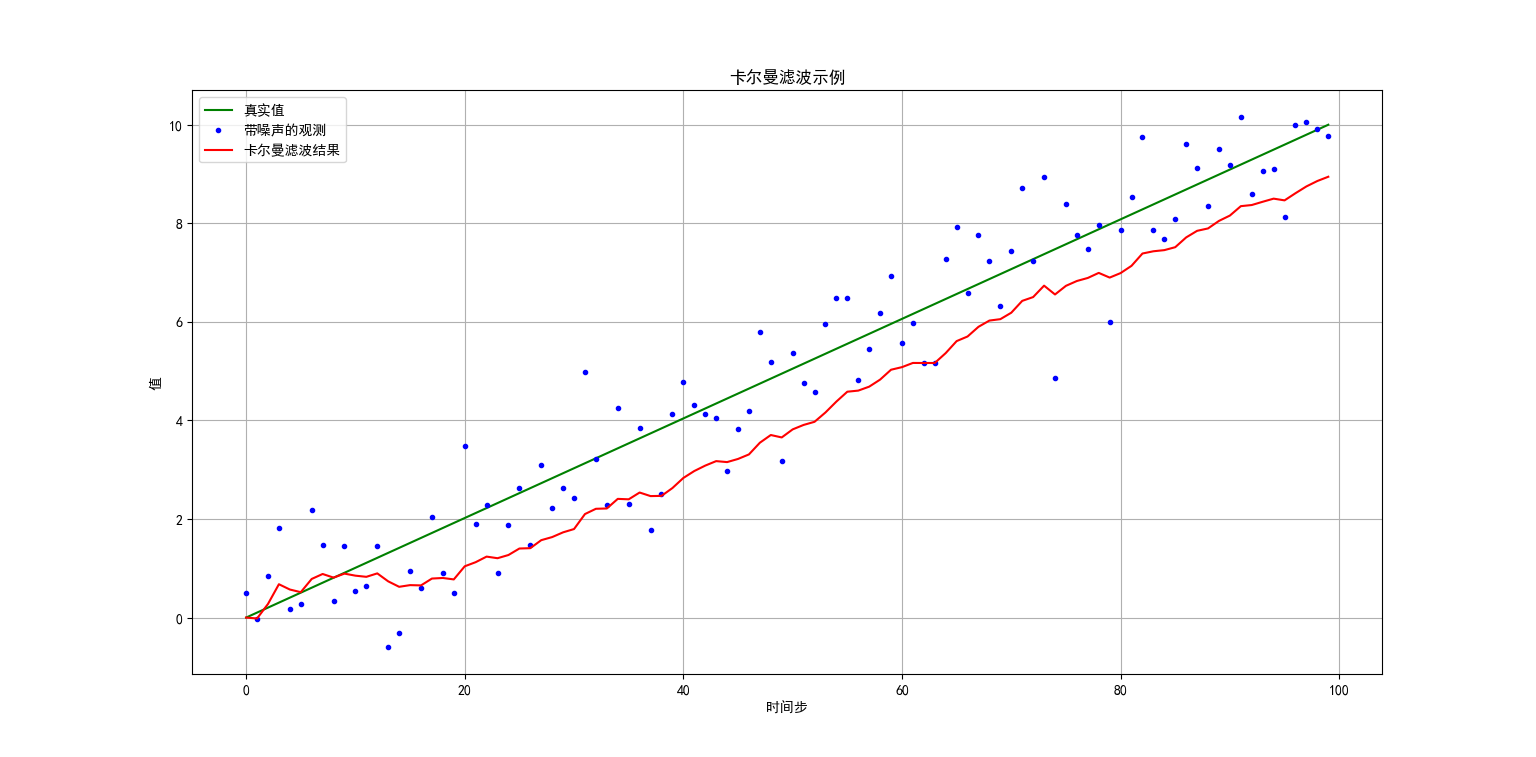

import matplotlib matplotlib.use('TkAgg') import numpy as np import matplotlib.pyplot as plt plt.rcParams['font.sans-serif']=['SimHei'] # 中文支持 plt.rcParams['axes.unicode_minus']=False # 负号显示 def kalman_filter(data, initial_state, initial_covariance, process_variance, measurement_variance): """ 参数: data: 观测数据数组 initial_state: 初始状态估计 initial_covariance: 初始状态协方差 process_variance: 过程噪声方差 measurement_variance: 测量噪声方差 返回: 滤波后的状态估计数组 """ n = len(data) state_estimates = np.zeros(n) state_covariances = np.zeros(n) # 初始化 state_estimates[0] = initial_state state_covariances[0] = initial_covariance for i in range(1, n): # 预测步骤 predicted_state = state_estimates[i - 1] # 假设状态转移为恒等变换 predicted_covariance = state_covariances[i - 1] + process_variance # 更新步骤 kalman_gain = predicted_covariance / (predicted_covariance + measurement_variance) state_estimates[i] = predicted_state + kalman_gain * (data[i] - predicted_state) state_covariances[i] = (1 - kalman_gain) * predicted_covariance return state_estimates # 生成模拟数据 np.random.seed(42) true_values = np.linspace(0, 10, 100) # 真实信号 measurements = true_values + np.random.normal(0, 1, 100) # 带噪声的观测 # 应用卡尔曼滤波 filtered = kalman_filter( data=measurements, initial_state=0, initial_covariance=1, process_variance=0.01, measurement_variance=1 ) # 绘制结果 plt.figure(figsize=(10, 6)) plt.plot(true_values, 'g-', label='真实值') plt.plot(measurements, 'b.', label='带噪声的观测') plt.plot(filtered, 'r-', label='卡尔曼滤波结果') plt.legend() plt.title('卡尔曼滤波示例') plt.xlabel('时间步') plt.ylabel('值') plt.grid(True) plt.show()

End.